[汽车之家 行业] 5月12日,咨询机构麦肯锡发布2026中国汽车消费者洞察报告。提到价格战虽然吸引了消费者,但同时也延缓了部分人群的购车决定,让人感觉“刚买车就贬值”的担忧,两者几乎抵消,

价格战对车企销量提振并无太大效果,价格战没有前途,因为每一轮降价都会带来新一轮的消费观望,只有技术战,给消费者带来价值的竞争,能走出这种恶性循环。

价格战让车价便宜吸引消费者,同时又延缓购车决定,两者抵消

麦肯锡调研显示,认为价格战对购车决定有积极影响的消费者占比为22.1%,认为价格战抑制或延缓购车决定的消费者占比为19.2%。麦肯锡全球董事合伙人方寅亮称,二者相抵,认为车企价格战产生积极作用的消费者占比仅为2.9%。

价格战会让消费者担忧“车刚买就贬值”,产生晚买会有折扣的心理

方寅亮提到,豪华车消费者尤其担心车企降价会导致较大损失,因而推迟购车决定。

价格战作用有限,车企利润也会因此遭受损失,在当前阶段,车企需要转换思路,走向技术竞争。

新技术正在转化为可感知的价值,是驱动消费者购车的加速器。2025年,认为新技术促进购车决定的消费者占比为31%,相比2024年提升近8个百分点;认为技术更新过快延缓购车的消费者占比从2024年的12.5%降至10.3%。

当前国内汽车市场正处于阶段性低谷,但需求依然在

中国汽车市场虽然短期表现走弱, 但并不意味着需求塌陷,2026年至2035年乘用车国内年均销量将保持在2400万辆左右。

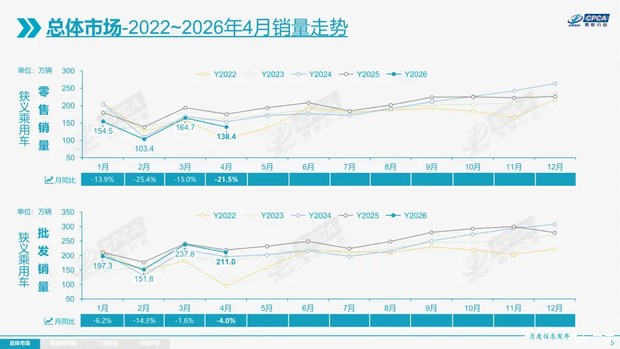

根据乘联会统计,2026年前4个月,国内乘用车零售量同比下滑18.5%,跌至560.4万辆。5月,市场情况也没有根本好转。5月1日至10日,国内乘用车零售量同比下滑21%,跌至40.7万辆。

车市短期波动受到很多因素影响,实际上,中国车市表现并不差

麦肯锡全球资深董事合伙人、中国区汽车咨询业务负责人管鸣宇认为,车市短期波动受到很多因素影响,但实际上,中国车市表现并不差。

中国2025年国内汽车销量已经超过新冠疫情前的2019年,全球其他主要经济体普遍还没有恢复到这一水平。企业应对未来保有信心,国内市场的支撑因素没有根本变化。

中国车市已经进入增换购需求主导的阶段,这部分人群对购买下一辆车意愿强烈

与此同时,中国驾照持有人群数量、中高收入和高收入家庭占比均保持增长,这意味着中国消费者的购车能力不断提升。管鸣宇认为,各类积极因素最终都会转化为实际的汽车销量。

现已是存量市场,可以理解价格战是主要手段

然而不可否认,中国汽车市场已进入低增长周期,这意味着国内车企将主要在存量市场激烈竞争。价格战便是车企主要竞争方式之一,麦肯锡判断,经过几年拼杀,价格战对需求的刺激效果明显减弱。

价格战没有前途,每一轮降价都会带来新一轮的消费观望

麦肯锡提到,扣除消极影响,认为新技术对购车带来积极影响的消费者占比高达20.7%。他认为,价格战没有前途,每一轮降价都会带来新一轮的消费观望,车企只能再降价。

唯有价值竞争才能打破上述恶性循环,竞争方式变化可能会在豪华车领域率先出现。

中国豪华车消费者购车最关注技术是否领先,他们认为辅助驾驶和智能座舱智能体是必不可少的配置,对“蟹行”“原地掉头”等特殊驾驶模式兴趣浓厚,四电机布局等独特的动力总成架构也是消费者重要关注因素。

新技术对消费者购车决策的影响越来越大

实际上,2026年以来,国内车企发布的重点新产品已出现大型车扎堆现象,这些车型无不以先进技术为主要卖点。

短评

车企降价促销,消费者反而持币待购。2025年价格战打得越凶,2026年开年消费者观望情绪就越浓。所以,当数百款新能源车型让消费者眼花缭乱,同质化的产品和设计,早就难以激起人们购买欲。车企尽快掉转策略,提供更高价值。

另外,市场有观点觉得国内豪华大型车市场的空间有限,新产品已经“过剩”。但国内车企新产品整体价格明显低于传统豪华品牌同级车型,这会扩大豪华车市场空间,大量新产品上市也会刺激新需求,大型车“过剩”判断言之过早。