[汽车之家 行业] 3月25日,第47届曼谷国际车展即将正式开幕,约15家中国汽车品牌参展,中国品牌参展规模和展台面积持续扩大。

泰国正在电动化浪潮的冲击下,经历着近十年来最深刻的市场转型。 “30/30”战略与激励政策不仅改变了泰国本土的供需结构,更吸引中国品牌以前所未有的力度“下南洋”,在中短期内便在新能源市场实现了从边缘到主导的跨越式崛起。

在此背景下,汽车之家研究院连续两年发布中国汽车出海泰国报告,系统梳理泰国车市的变化脉络,希望为行业发展及厂商决策提供有价值的参考和依据,共同探索在复杂多变的海外市场中稳健前行的确定性路径。

关注“汽车之家研究院”微信公众号,回复“2026泰国”下载完整报告。

一、泰国车市结构性重塑,中国品牌领跑新能源赛道

增长新引擎:新能源驱动市场复苏,渗透率加速增长

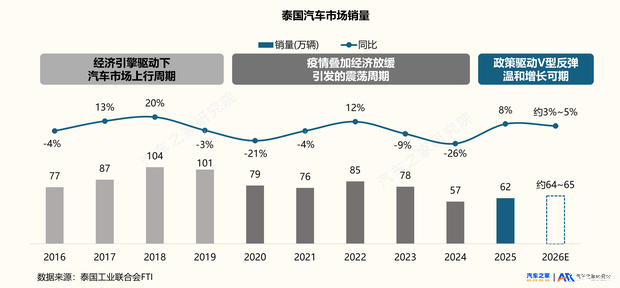

得益于EV3.0政策激励、泰国央行降息、电动化结构性红利及中国品牌强力拉动等多重因素的共同作用,2025年泰国车市实现超预期增长,全年汽车销量达62万辆,同比增长8%,相比2024年的负增长态势大幅度改善。据泰国工业联合会(FTI)预测,2026年泰国汽车销量有望进一步增长至64万-65万辆,同比增长3%-5%。

8%超预期增长背后,新能源是核心驱动力。2025年泰国新能源汽车销量达14万辆,同比激增82%;新能源渗透率加速提升,全年增长10个百分点至22.2%。其中,纯电车型占据绝对主导地位,成为拉动市场增长的核心动能。

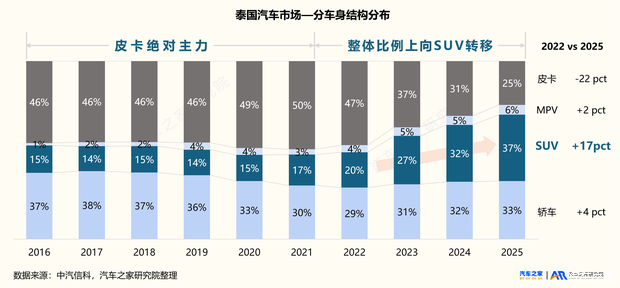

消费变迁:皮卡退潮,份额跌破30%,SUV首次超越轿车成为份额最大车身类型

泰国曾被誉为“皮卡王国”,2022年前,皮卡长期占据泰国市场约50%的份额。但这一格局正在发生历史性转折,受家庭债务高企、银行信贷收紧及消费心智迁移等多重因素影响,皮卡市场份额持续萎缩——从2023年37%降至2024年31%,2025年进一步跌破30%关口。

与此同时,SUV强势崛起,2025年首次超越轿车,以37%的份额成为泰国市场第一大车身类型。此消彼长间,标志着泰国汽车消费正从“生产力工具”向“家庭生活方式”转型:皮卡逐渐回归载货这一“生产工具”的本源,家庭和城市通勤需求正被更舒适、更智能的SUV承接。

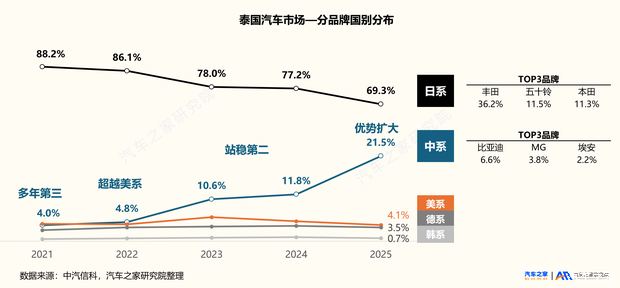

格局重构:日系份额持续松动,中系品牌加速渗透

自1962年日产在泰国建立第一家汽车组装厂算起,日系车企已在泰国深耕超过60年,构筑起了坚实的市场堡垒——2022年前日系品牌在泰国市场的市占率长期稳定在85%左右。然而,这一统治格局在电动化浪潮与中国品牌的猛烈攻势下正加速松动。2023年日系市占率首次跌破八成,降至78.0%,2025年进一步降低至69.3%。丰田、五十铃、本田虽仍稳居榜单TOP3,但份额相比2024年下滑5个百分点,日系“坚实堡垒”的裂缝正加速扩大。

与日系持续下滑形成鲜明对比的是,中系品牌在五年间赶美追日强势崛起,市场份额从2021年的4.0%增长到2025年的21.5%,强势跃居第二。凭借对政策窗口的精准把握、电动化的先发优势、全产业链的协同出海以及新能源产品的价格和智能化优势,中国品牌在泰新能源领域占据绝对主导地位,中国品牌新能源汽车已成为泰国消费者首选。

二、中国品牌在泰发展走向“深水区”

得益于政策红利、产业基础与地缘优势,泰国正成为中国车企出海的“最佳试验场”

- 新能源政策红利突出。 “30·30”战略作为顶层规划,明确电动化路径,锚定2030年零排放汽车占产量30%的目标;同时配套EV3.0/3.5激励政策,以现金补贴、关税及消费税优惠、投资生产优惠等,激活市场需求,为中国车企提供了一站式出海红利窗口。

- 产业基础雄厚。 作为东盟最大汽车生产国,泰国2025年产能达145万辆,拥有完整且成熟的汽车产业集群,整车零部件本地率达80%+,为中国车企提供了成熟配套的供应链红利。

- 地缘辐射优越。 泰国是地处东南亚中心的东盟成员国,依托成熟港口与物流网络,既是辐射东盟近7亿人口的枢纽,更是连接全球右舵市场的战略支点。

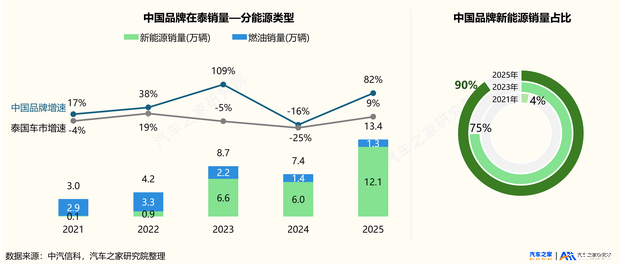

规模突破:年销首破10万辆,新能源贡献绝对主力

2021-2025年,中国品牌在泰销量稳定提升,始终以超越整体市场的增速引领市场发展。2025年中国品牌在泰国销量达到13.4万辆,首次突破10万辆大关。自2022年政策窗口开启后,新能源占比逐年提升,至2025年新能源占比已达90%,成为核心主力销量支撑。

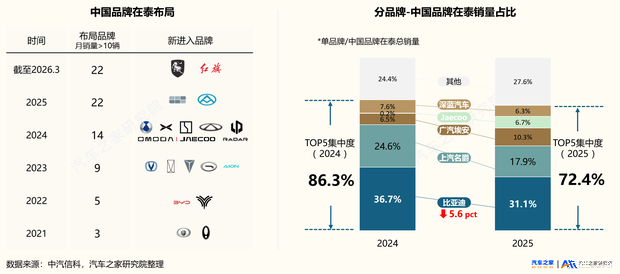

竞争加剧:从“单极爆发”到“多级竞争”,品牌高端化破局

2023-2024年中国品牌迎来入泰高峰期,两年间有10多家品牌宣布进入。这一势头在2026年仍未停歇——3月东风汽车与红旗双双官宣进入泰国市场。品牌的加速涌入,直接加剧了中国品牌的内部竞争。2025年,布局较早的比亚迪以31%的份额稳居中国品牌榜首,但在越来越多新玩家的分流下,其市场份额出现下滑。同时,中国品牌TOP5的集中度下滑至72.4%,竞争格局从“单极爆发”逐步走向“多级竞争”。

在产品层面,中国品牌在泰国形成“主流保规模、高端树品牌”的产品布局:

主流市场:比亚迪 Dolphin、比亚迪ATTO 3、MG 4 等车型凭借高性价比成为走量主力

高端市场:极氪009(参数|询价)、腾势D9、小鹏X9 等车型入场,推动中国品牌内部30万以上车型份额从2024年4.1%跃升至2025年11.3%

这种协同布局既夯实了市场份额,又实现品牌价值向上突破,为深耕东南亚奠定核心竞争力。

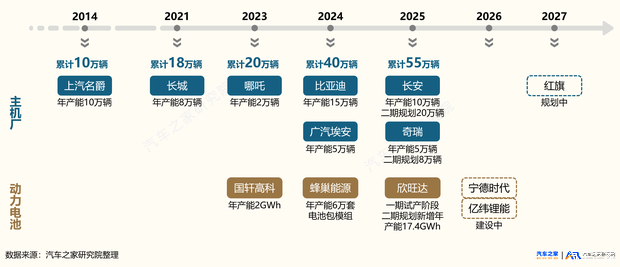

产能迸发:政策倒逼下的全链落地竞速,规划年产能突破55万

上汽是最早布局泰国的中国车企,2014 年便与正大集团合资建厂。2020年,长城汽车收购通用罗勇府工厂,以轻资产模式快速进入。

2022年泰国推出EV3.0政策,以“本地生产与进口1:1配比” 绑定税收减免与补贴,强力推动中国车企在泰建厂。比亚迪、广汽、长安、奇瑞等密集落地,从建厂到投产平均仅15个月,广汽埃安更是仅用了9个月。截至2025年,中国车企在泰规划年产能达55万辆,较2021年增长两倍。

供应链方面,泰国EV3.0、EV3.5政策要求零部件本地化率不低于40%,电池管控更严格:2026年6月前进口电池成本占比不超过15%,7月起进一步降至10%,并需提交本土采购计划,否则取消补贴。

对此,上汽、比亚迪自建电池包产线,实现电池本土化配套;其他车企则带动核心零部件供应商协同落地。宁德时代、国轩高科、蜂巢能源、欣旺达等电池企业多以合资方式进入泰国,推动当地从整车组装中心升级为东南亚新能源制造基地。

生态深耕:渠道与服务网络完善,构建用户体验护城河

中国车企正以渠道、服务、补能三位一体的体系化布局,构建本地化用户体验的核心护城河,实现从“造车卖车”到“全生命周期服务”的战略升级。

渠道端以网点数量与质量双提升实现服务触达无死角;服务端MG、长城等品牌推出差异化保障体系,有效消解用户售后焦虑;补能端则通过“自建+合作”模式,既保障核心区域覆盖,又快速补齐网络短板,缓解用户里程焦虑。

三、中国品牌在泰未来:“品牌&技术&生态"三位一体的价值战

政策红利收窄,中国品牌渗透阻力增加

2026年1月,泰国车市销量7.4万,增速54%。中系市占率首超日系,达到历史性高点47.3%。这一爆发式增长,既是EV3.0政策的窗口期产物(补贴1月截止,集中交车),也是中国品牌多年在泰深耕的阶段性成果。

然而,2月随着新能源汽车补贴退坡和进口车消费税从2%回调至10%,中国品牌市占率从47.3%骤降至11.6%。这一剧烈波动清晰地表明:中国车企产品力已获市场验证,但补贴推动的消费不可持续。政策变化迫使中国车企上调终端价格,2026年中国车企进一步渗透的阻力增加。

这意味着,过去依赖价格优势快速抢占份额的模式可能不再奏效,中国车企正面临从“价格战”到“价值战”的转型,未来的胜负取决于谁能在消费者心中建立起不可替代的“价值认知”,这要求中国品牌在泰国市场构建起“品牌、技术、生态”三位一体的综合竞争力:

- 品牌价值是穿越周期的核心竞争力。中国品牌下一阶段需聚焦价值主张升级、品牌形象重塑、体验闭环构建与文化共鸣传播,协同发力,持续深化品牌认知与忠诚。

- 技术壁垒是打造差异化优势的护城河。 中国品牌需强化多动力平台布局,规避单一路线的脆弱性,同时以优化智能化体验凸显科技核心价值,凭借快速迭代能力构筑差异化竞争优势。

- 生态布局是扎根当地的系统性工程。 中国品牌需持续扎根产能以构建抗风险韧性,推动供应链本地化形成产业闭环,并依托完善的服务网络打造本地化服务体系。(文/汽车之家研究院)