比亚迪在2025年上半年虽然在营收和海外销量方面取得了亮眼的成绩,但利润下滑的问题也不容忽视。

作者 | 深水财经社 肖瑟

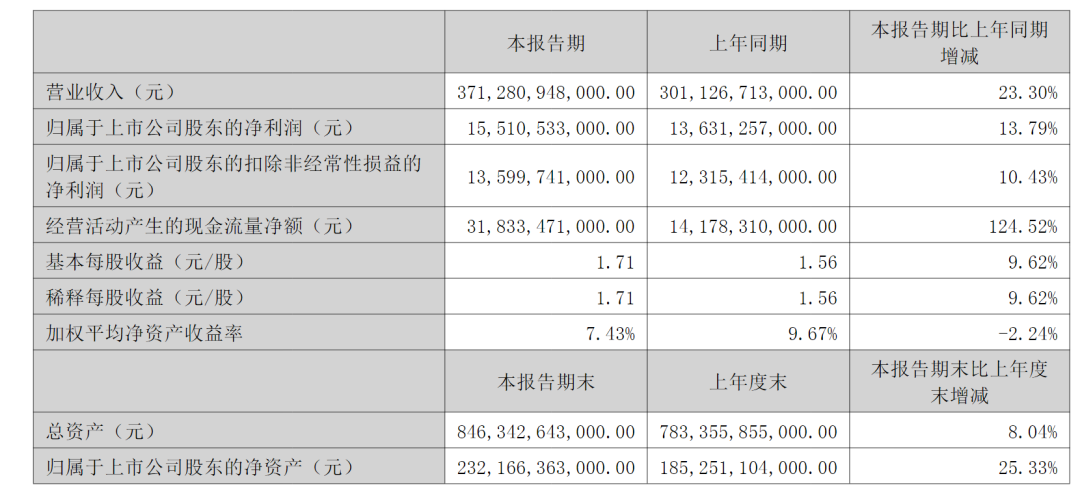

近日,比亚迪发布2025年中报,上半年营收首度超越特斯拉,达到3712.81亿元,同比增长23.3%(数据来源:比亚迪2025年半年报)。

这本应是个值得庆祝的消息,但仔细研究财报后,却发现了一些令人困惑的现象。

尤其是考虑到比亚迪对外宣称海外销售增长强劲、享受有利汇率因素且生产规模持续扩大,这些本应成为利润增长助推器的积极因素,却未在财报中体现,不禁让人发问:比亚迪的利润究竟去哪了?

营收超越特斯拉

据比亚迪官方发布的2025年中报,公司上半年营收达到3712.81亿元,首次超越了全球电动汽车巨头特斯拉。这一成就无疑彰显了中国新能源汽车产业全球市场的竞争力。

比亚迪在国内新能源汽车市场的占有率持续攀升,成为消费者购买新能源汽车的首选品牌之一。在国际市场,比亚迪也积极布局,尤其是在欧洲、东南亚等地区,其新能源汽车的销量呈现出快速增长的态势。

但是从利润数据来看,比亚迪上半年毛利率从去年同期的18.78%下降至18.01%,二季度毛利率更是环比下降了3.8个百分点至16.3%,创下自2022年第二季度以来的新低。

净利润方面,二季度单车利润已从一季度的8800元降至4800元,几乎腰斩。这与比亚迪在海外市场的强劲表现形成了鲜明的反差。

比亚迪海外卖爆

比亚迪对外宣传的海外销售增长强劲、有利的汇率因素(尤其是在欧洲市场)以及持续扩大的生产规模,这些本应是提升公司利润的积极因素,但在财报中却未能得到体现,形成了巨大的反差。

据媒体公开报道,2025年前七个月,比亚迪全球销量249万辆,同比增长27.4%,其中乘用车及皮卡海外销量超55万辆,同比增长超130%,销量已超去年全年。

在欧洲市场,据欧洲汽车制造商协会(ACEA)数据,今年8月份比亚迪新车注册量更是翻了三倍,增长势头迅猛。

目前比亚迪新能源车已进入全球超112个国家及地区,并在意大利、土耳其、西班牙、巴西等多个国家取得上半年新能源销量第一。

海外销售增长如此强劲,同时还有有利的汇率因素(尤其是在欧洲市场)以及持续扩大的生产规模,这些本应是提振利润的积极因素,然而在财报中却未得到充分体现。

海外市场是“虚假繁荣”?

摩根士丹利的分析师们在研究报告中也表达了他们的困惑。他们指出,按照常理,海外业务的增长、汇率优势以及规模效应,都应该为利润增长提供有力支撑,但实际的季度财报却并非如此。

这不禁让人猜测,二季度财报中是否存在某些“一次性”或“集中计提”的负面因素,导致利润数据不佳?

业内人士对此也有诸多猜测。有观点认为,比亚迪今年上半年在中国市场实施了较多的返利政策,虽然这一举措拉高了销量,但却大幅削减了单车利润空间。

从市场情况来看,今年4月底开始,国内新能源汽车市场掀起了新一轮价格战,比亚迪旗下多款车型参与其中。

在价格战的压力下,比亚迪单车利润受到了严重挤压,第一季度单车利润还能达到8800元,到了第二季度就只剩4800元,与两年前的水平相当。

除了国内价格战和返利政策的影响,比亚迪在新技术研发和应用方面的投入也对利润产生了一定影响。

再看海外市场,尽管销量增长迅猛,但利润未达预期也可能存在多方面原因。一方面,比亚迪在海外市场处于快速扩张阶段,需要投入大量资金用于市场推广、渠道建设和品牌宣传。这些前期投入在短期内难以快速转化为利润。

另一方面,海外市场的运营成本相对较高。比亚迪在海外需要建立本地化的销售和服务团队,以适应当地市场的需求和法规要求。

此外,比亚迪在海外市场的定价策略也可能影响利润水平。为了在竞争激烈的海外市场迅速打开局面,比亚迪部分车型的定价相对较为亲民,这在一定程度上压缩了利润空间。

庞大应收款考验资金链

从财务报表的角度来看,应收账款体量较大也可能对比亚迪的利润产生潜在影响。

据证券之星公开数据整理,比亚迪2025年中报显示,当期应收账款占最新年报归母净利润比达107.77%。

应收账款的回收周期过长,可能导致资金占用成本增加,进而影响公司的整体利润。

比亚迪在2025年上半年虽然在营收和海外销量方面取得了亮眼的成绩,但利润下滑的问题也不容忽视。

低价策略在短期可以起到效果,然后如果继续以低价抢市场,一方面会引发进口国的反倾销调查,另一方面会拉低品牌价值,造成低价品牌固化。