相比于2021年“牛市”的峰值,上证指数上涨了2.97%,但41.6%的个股是下跌的,同时在上一轮牛市发行的公募产品中,还有58%没有解套

文|叶冬艳 欧阳辉

8月18日,上证指数在盘中越过3745点,突破2021年9月13日的高点,刷新近十年以来新高。A股市值总和突破100万亿元,创历史新高,这也是A股历史上首次突破100万亿元大关。

8月22日,沪指站上3800点。截至收盘,上证指数上涨1.45%、收于3825.76点,创业板指涨3.36%。全市场超2800只个股上涨,沪深两市成交额超2.55万亿元。

实际上,进入2025年,上证指数的表现可以说得上是“可圈可点”。从年初至今(8月22日)上涨了14.14%,叠加2024年12.67%的涨幅,一举突破2021年“牛市”的高点。但是,对于相当一部分投资者来说,“指数涨但很多股票不涨”,上证指数又回到了3800点以上,但是他们的股票账户却还没有回到2021年9月。

自上一轮高点至本轮上证指数重返3800点,主要是少数权重蓝筹板块支撑,市场并没有形成普涨行情。在银行保险、高股息板块等少数权重股上涨的同时,大量题材股和成长股却在下跌,而很多投资者持有的是题材股和成长股,从而导致“指数涨了,但账户没赚钱”的现象。

为什么“指数涨但很多股票不涨”?

随着A股扩容,上市公司数量已达5426家,在没有大规模外部资金进入股市的情况下,普涨行情难以再现,更多的是市场热点在不同板块和概念之间快速轮动。

自2025年初至今(8月22日),上证指数、万得全A分别上涨14.14%、20.69%,表现出中等偏上的市场整体涨幅,而其他主要指数也录得高低不等的涨幅。图表1是主要指数在不同区间的收益率。小盘股(中证1000、中证2000)涨幅领先大盘股(沪深300、上证50),中证2000上涨33.13%,是主要指数中涨幅最大的,反映出小市值成长股在此期间表现活跃。大盘蓝筹如上证50与沪深300涨幅分别仅为9.08%和11.26%,说明权重股对大盘的拉动有限。

2024年,上证50、沪深300与上证指数的涨幅均超过10%,显示出权重蓝筹股的“核心资产修复行情”较为明显。小盘股涨幅较大盘明显偏低,中证1000涨1.2%,中证2000甚至下跌2.14%,说明小市值股票的活跃度不如大盘权重股。万得全A整体上涨10.00%,受权重股的拉动影响较大。

上证指数在2024年和2025年初至今的涨幅相差不大,但2024年主要由上证50和沪深300这类大市值股票拉动,2025年涨幅则主要由小市值股票拉动,行情结构性特征明显。这种行情容易造成“指数涨但很多股票不涨”。

图表2是沪深A股个股在不同区间收益率的描述性统计,包括平均值、25%分位数、中位数、75%分位数和收益大于0、收益大于上证指数的上市公司数量占比。从2024年初至今,上证指数、上证50、沪深300和创业板指的涨幅均超20%。但是,在同一时间段,近30%的股票是下跌的,有25%的股票跌幅超过2%。对于一直持有这部分股票的投资者来说,“指数涨但我买的股票不涨”。

如果把时间线拉长到2022年初,由于大部分股票在2022年、2023年这两年大幅下跌,从2022年初至今,大部分指数仍为负收益。上证50、沪深300、科创50下跌超10%,创业板指下跌近20%,而中证500、中证1000均有近8%的跌幅,只有代表小微盘股的中证2000上涨了17.21%。与2022年初相比,上证指数小幅上涨5.11%,又回到了3800以上。但是,同期只有56.24%的股票是上涨的,近一半股票下跌、收益率的中位数是7.90%,四分之一的股票跌幅超21%。

相比于2021年“牛市”的峰值3715.37点,上证指数上涨了2.97%,同期万得全A指数上涨2.39%。也就是说,这两个指数已经恢复到了上一轮“牛市”的峰值。但是,对于其他很多指数来说,离上一轮峰值还有不小的距离。与2021年9月13日收盘价相比,41.6%的个股是下跌的,有25%个股的跌幅超过21.74%。

另外,当行情启动时,多数投资者仍在观望;等到热点板块放量上涨后才“追涨”,结果容易被套或只能接最后一棒,未能真正享受收益。一个极致例子是2024年的“9·24”行情,绝大多数股票在9月24日至10月8日的八个交易日内大幅上涨。万得全A上涨了35%,上证指数和沪深300上涨了约30%,中证1000和中证2000上涨了大概40%,而创业板指更是上涨了66.6%。

但是,如果投资者追涨,在10月9日冲进股市,那么有不小概率他们至今还没有回本。从2024年10月9日至今,24.4%的股票下跌。

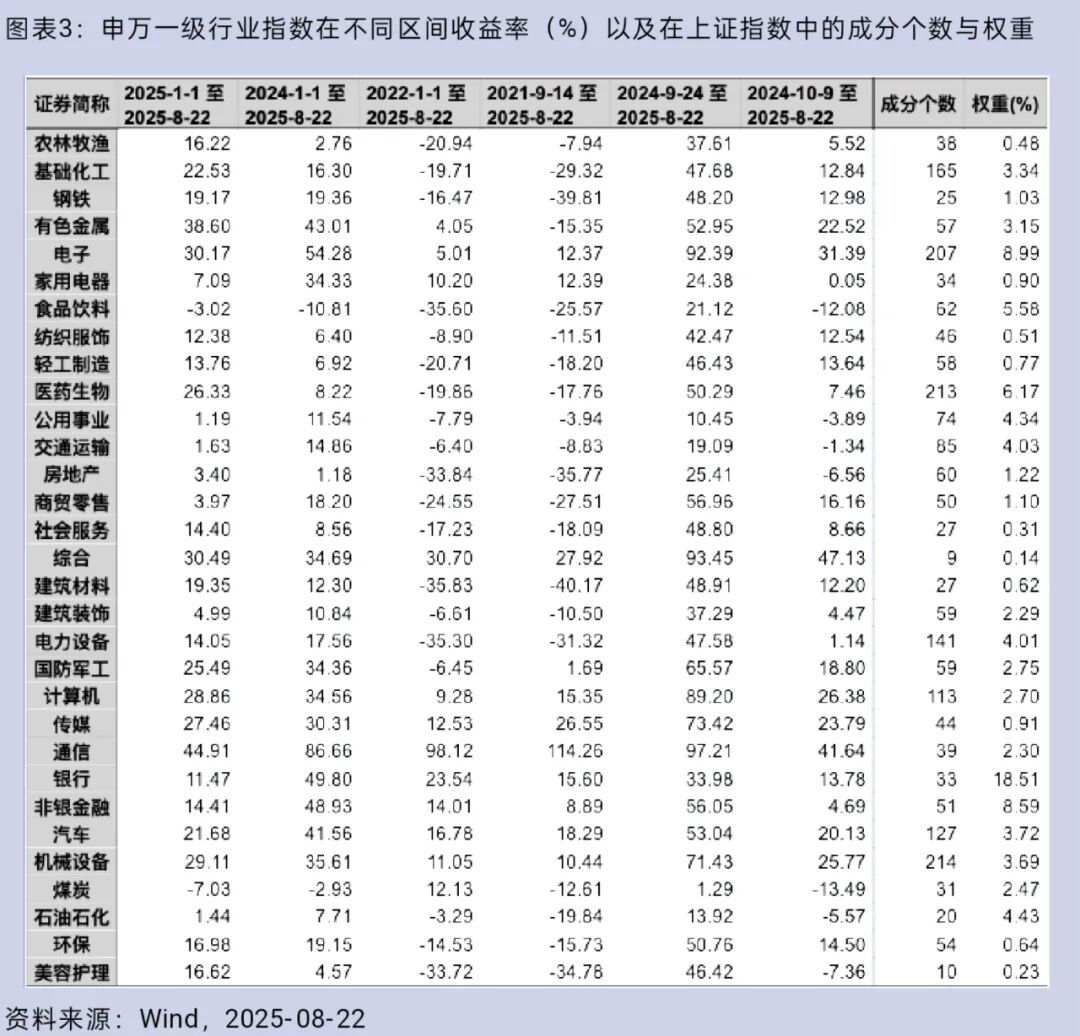

自上一轮高点至今,本轮上证指数重回3800点,主要靠大盘权重股(如银行、保险、高股息板块)拉升。这些权重股权重大,但个股涨幅有限,持有中小盘成长股、科技股的投资者未必能同步受益。图表3是申万一级行业指数在不同区间收益率。从2022年初至今,银行上涨了23.54%,保险所在的非银金融上涨14.01%,高股息板块中的家用电器也上涨了10.20%。

除银行、保险和高股息板块外,医药、基础化工、电力设备等板块很多个股仍处于调整区间,导致“指数涨但大多数股票不涨”。比如,从2022年初至今,医药生物、基础化工、电力设备分别下跌19.86%、19.71%、35.30%。

在驱动上证指数重回3800点的大盘权重股中,银行业是典型代表。在上证指数的构成中,银行是33家,占所有成分股数量的比例不到1.5%,但它们所占的权重是18.51%。而医药生物、公用事业、电力设备和基础生物所占权重分别是6.17%、4.34%、4.01%和3.34%,四个行业权重之和与银行一个行业相差无几,但四个行业的个股数量是593家。如果33家银行上涨25%,而其他行业的593只股票下跌20%,上证指数也是上涨的。

因此,当银行股上涨,即使其他大多数行业不同步上涨甚至是下跌,上证指数也会随之上涨,很容易出现“指数涨但大多数股票不涨”的现象。比如,从2022年初至今,银行上涨23.54%,按当前的权重计算能带动上证指数上涨4.36%,而医药生物、公用事业、电力设备和基础生物四个行业的下跌只给上证指数带来3.64%的跌幅,这五个行业对上证指数的综合效应是0.72%的涨幅。

公募基金也是“赚指数但不赚钱”

在股市扩容后,没有大量外部资金的注入,普涨行情很难再现,导致出现“指数涨但很多股票不涨”的情形。随着上证指数突破3800点,很多散户投资者发出灵魂拷问,“指数都3800点了,我的股票账户怎么还没有回本?”

如果说这种“赚了指数但不赚钱”的撕裂感出现在散户身上不足为奇,那么作为股票市场上的专业投资者,公募基金应该有比散户更好的选股和择时能力,他们理应能做到“既赚指数又赚钱”,但实际情况并非如此。

根据Wind(万得)数据,2021年成立了724只股票型公募基金。截至8月22日,最新净值在1.0以上的307只,在0.9与1.0之间的有103只,在0.8与0.9之间的有98只,0.8以下的有216只。

上证指数创十年新高,在上一轮牛市发行的公募产品中,还有58%的没有解套,更有30%跌幅超过20%。净值最小值是0.3348,也即该产品亏了三分之二。

图表4是万得股票型基金总指数自2021年初至今的走势。万得股票型基金总指数包含所有股票型基金,并按规模加权,反映的是整个股票型基金市场的总体表现。该指数是总收益指数考虑了基金分红再投资的收益,衡量整个股票基金市场的总规模和总收益,反映投资者投资于整个股票基金市场所能获得的总回报。

股票型基金总指数在8月22日收于10603.49点,与2021年初持平,与2021年9月中旬的峰值相比下跌4%。也就是说,包含分红配股在内,整个股票型基金板块还没有从上一轮牛市的顶点解套。

总结

随着上证指数不断上涨、一举重返3800,许多投资者对市场中期前景保持乐观,认为可能正经历一场“健康牛”或“慢牛”行情。但这轮行情具有明显的结构性特征,并非所有股票都会同步上涨。

当前市场最核心的特征是结构性行情显著,市场热点主要集中在特定板块,而非普涨。例如,银行保险、高股息、人工智能、创新药等板块关注度较高。并且板块轮动较快,资金会在不同的主线和板块之间快速切换,例如在人工智能板块内部,可能会在算力、应用、国产替代等细分领域间轮动,也会在科技、制造、消费等不同大板块之间流转。

针对目前的结构性行情,投资者可以考虑采用“成长进攻+价值防御”相结合的策略:“成长进攻”以获取超额收益,“价值防御”以增强组合的稳定性和抗风险能力。另外,分散投资和控制仓位也很重要。不要把所有鸡蛋放在一个篮子里,即使在看好某个主线时,也尽量在主线内选择多个细分领域或个股进行分散投资。严格控制仓位,不要因为市场情绪高涨就盲目满仓操作,始终保持一定的现金流,以便在市场出现调整时能够从容应对。最后,对于大多数普通投资者来说,直接挑选个股和把握轮动节奏难度较大。可以考虑通过相关的行业ETF或主题基金来参与看好的投资方向,这样能分散个股风险,也更省心省力。

(作者叶冬艳系长江商学院研究学者,欧阳辉系长江商学院金融学杰出院长讲席教授;编辑:陆玲)