据追风交易台消息,野村分析师Naka Matsuzawa的最新研报认为,尽管日本股市正触及历史新高,但这轮涨势更多是相对于欧美市场的估值修复,而非一场由基本面驱动的全面牛市。

报告称,美联储降息预期升温正对日本央行加息预期形成压制,目前市场对年内加息的概率预期仅为57%,远低于美日贸易协议后84%的峰值水平。

此外,科技股和银行股表现疲软成为日股涨势持续性的关键制约因素。报告称,在日元承压与日本央行加息预期受挫的背景下,若关键的科技与银行板块无法提供持续动力,这轮创纪录的行情或将只是一个“估值陷阱”。

日央行利率前景受制于美联储降息预期

尽管日本央行言辞鹰派,但市场对其加息的信念正在动摇。

报告指出,尽管日本央行上周五公布的《意见摘要》释放了明显鹰派的信号,甚至暗示“可能最早在今年年底”退出当前的观望姿态,但市场对加息的预期并未随之升温。

最关键的动态在于,市场对美联储即将降息的预期正在抵消日本央行的鹰派立场。

报告指出,在美国就业数据表现不佳后,市场几乎笃定美联储将在9月降息。这一外部因素正主导市场情绪,压制了日本的利率前景,并对外汇市场产生直接影响。

报告数据显示,市场目前预计日央行年内加息的概率仅为57%,远低于美日贸易协议达成后84%的峰值水平。同时,作为远期终端利率预期的两年远期隔夜指数掉期(OIS)利率也仅为0.99%。

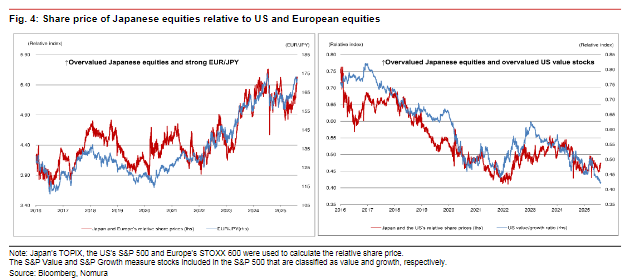

估值修复而非基本面驱动,关键板块集体缺席

报告强调,本轮日股上涨更像是一场“对其相对于其他国家市场估值偏低水平的修正”,而非全面牛市的开端。

报告显示,日本股市相对于美国标普500指数和欧洲斯托克600指数的估值长期处于折价状态,近期的上涨带有明显的追赶性质。

另一个支撑这一观点的主要证据是关键板块的集体缺位。

日股在最近的上涨中,与海外需求相关的板块并未如预想中那样强劲,尤其是科技股的滞后尤为明显,这表明投资者并未将本轮上涨视为一次全面的周期性复苏。

与此同时,在上一轮股市反弹中扮演关键角色的银行股,此轮涨幅也仅与大盘持平,未能突破前期高点。

报告认为,野村分析称,这背后的原因正是前述提及的加息预期未能充分恢复,直接影响了银行未来的盈利前景。而除非这两个板块均展现出强劲势头,否则市场不太可能持续创出新高。

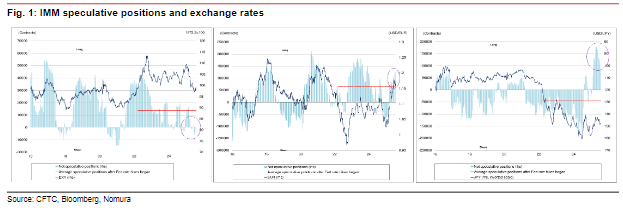

日元多头撤退,投机性仓位进一步下降

外汇市场的动向为股市的潜在风险提供了佐证。

根据商品期货交易委员会(CFTC)截至8月5日的数据,尽管令人失望的美国就业报告一度导致美元走弱,但投机性投资者却进一步削减了他们的日元多头头寸。

数据显示,日元多头头寸的规模已降至4月29日峰值的46%。

在美元/日元汇率升至148.0-148.5区间的背景下,投机者对日元的看跌情绪,为依赖弱日元提振的出口企业前景蒙上了一层阴影,也为股市的未来走向增添了不确定性。