8月13日,市场全天震荡走高,沪指突破去年10月8日高点,创近4年新高。A股全天成交额2.18万亿元,较上个交易日放量2699.99亿元。盘面上,市场热点较为杂乱,个股涨多跌少,全市场超2700只个股上涨。截至收盘,沪指涨0.48%,深成指涨1.76%,创业板指涨3.62%。

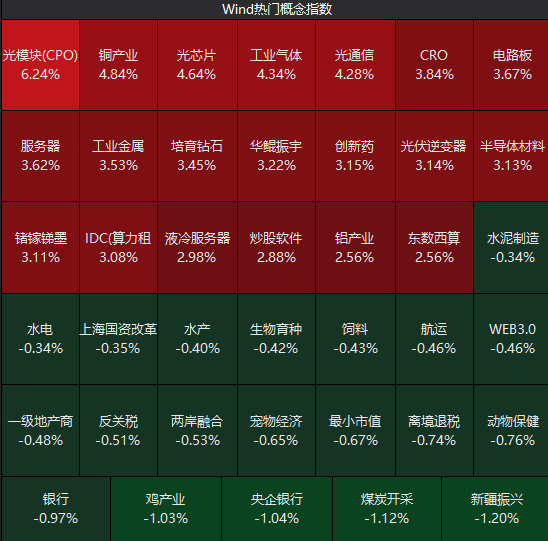

从板块来看,AI硬件股持续爆发,工业富联等多股续创历史新高。券商股一度冲高,国盛金控2连板。有色金属概念股震荡走强,紫金矿业、洛阳钼业双双创历史新高。板块方面,有色金属、PEEK材料、CPO、光刻机等板块涨幅居前,煤炭、银行、港口、物流等板块跌幅居前。

沪指突破去年924行情高点3674点,沪深两市成交额再上2万亿元,券商板块拉升。

今日早盘,“牛市旗手”券商板块表现活跃。国盛金控连续两日涨停,长城证券直线封板,港股中资券商亦集体飙升。

据券商中国,记者在采访中了解到,近期业态的确出现了三大驱动:一是由于T0客户数量增加、规模加大,部分券商的算力已经明显不够用;二是有大型券商表示,近期客户保证金规模稳步增长;三是存量客户加杠杆明显,这一点也可以从融资余额的增长中体现出来。

分析人士认为,政策引导中长期资金持续入市,结构调整面临拐点,低利率及资产荒下,险资、理财、公募的权益类占比均有望触底回升。增量资金接力入市打开券商经纪、两融、资管、投行等业务的增长空间,证券行业有望进入新一轮增长期。

大牛股长城军工再度涨停。近两个月累计涨幅已达425.33%。

午后脑机接口概念再度活跃,创新医疗走出7天4板,此前浙江东日3连板。

消息面上,工信部等七部门联合印发《关于推动脑机接口产业创新发展的实施意见》,明确提出到2027年,我国脑机接口关键技术要实现重大突破,并在医疗健康、工业制造、生活消费等领域加快落地应用;到2030年,形成具有国际竞争力的产业生态体系。

午后机器人概念拉升,中马传动走出11天7板。

消息面上,全球首个世界人形机器人运动会将于8月14日至17日在北京国家速滑馆举行,来自全球五大洲16个国家的280支队伍、500余台人形机器人将展开26个赛项、487场比赛、538个比赛项目的竞技对决。

近期较为弱势的港股今日高开高走。截至发稿,恒生指数涨2.29%,恒生科技指数涨3.08%,国企指数涨2.28%。南向资金净卖出超63亿港元。

港股生物医药股走强,截至发稿,派格生物医药-B涨幅扩大至18%、药明康德涨超5%、药明生物涨超3%。

港股科网股普涨,截至发稿,阿里巴巴涨5.4%,腾讯控股涨3.93%,美团涨3.85%,快手涨4.12%。

值得一提的,腾讯系股票今天大涨,阅文集团涨超18%,腾讯音乐涨超15%。

8月12日盘后,阅文集团发布2025年中期业绩。财报显示,今年上半年阅文集团实现收入31.9亿元,归母净利润同比增长68.5%至8.5亿元。

8月12日,腾讯音乐公布最新业绩,二季度总收入增长17.9%,调整后净利润增长33%,超市场预期,13日开盘后一度涨超17%。据此前披露,腾讯控股将在8月13日公布中报,网易和京东集团计划于8月14日公布中报。

中泰国际指出,市场风险偏好持续走强,推动大盘高位震荡。7月中国出口韧性超预期,进口同比增速创一年多新高,下游物价温和修复,上游降价压力仍存,基本面整体延续温和改善,叠加市场预期政策聚焦结构性发力,港股整体仍有上升支撑力。当前港股盈利预期稳健,恒指2025/2026年预测盈利增速2.7%/8.5%,上游资源板块受益反内卷政策引领改善,叠加中国债市企稳(10年期国债收益率>1.7%)支撑盈利上修动能。然而,当前港股估值短期已大幅修复,恒指预测PE回归2018-2019年中枢,风险溢价处历史低位与AH溢价创近六年新低,叠加8月进入港股季节性的淡季,中报业绩期将集中验证基本面,市场有理由高位整固。建议把握回调窗口布局政策与产业共振双主线,包括自主可控突围——生物医药、高端制造业、AI算力等,政策受益方向——反内卷核心相关的水泥、煤炭等上游周期;重大及建工城相关的工程机械、电力设备;生育补贴落地提振母婴产业链、本地生活及文娱休闲服务等。

南向资金年内净流入超9100亿港元,主要流向人工智能和新消费等核心资产。AI、新消费这两大赛道体现出新兴产业的发展趋势和一定的稀缺性,有望进一步吸引资金加码,助推港股行情持续向好。

瑞银财富管理投资总监办公室最新观点称,在关税和贸易紧张局势备受关注之际,港股通南下资金增加以及债券通南向通运行机制优化值得关注。今年上半年通过沪深港通南向投资的成交额占港股总成交额的23%。瑞银强调,随着新的利好因素出现,中国科技股可能会继续表现优异,继续看好在线游戏、云服务、在线旅游和电动车领域的头部公司。后续可能会有更多南向资金流入成长型和高股息股票,尤其是金融、电信、能源和公用事业领域的部分国有企业。